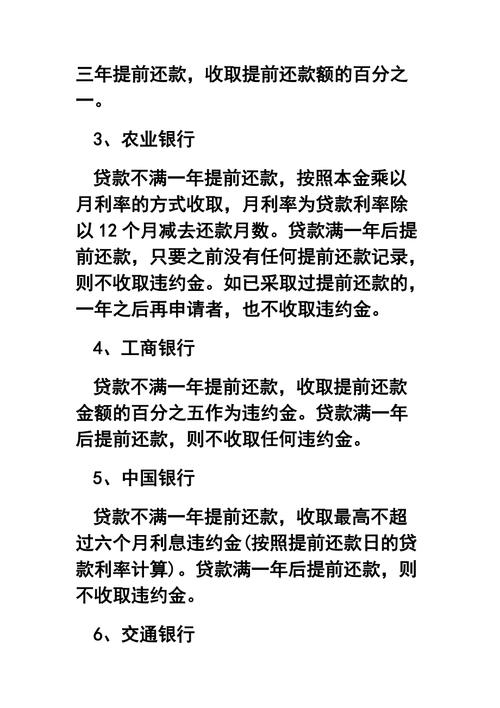

嘿,各位贷款的小伙伴们,你们有没有想过,如果银行贷款违约了,那违约金会是多少呢?是不是觉得这个问题很复杂,有点头疼?别急,今天咱们就来聊聊这个话题,帮你弄明白银行贷款违约金多少才算合理。

首先,咱们得了解一下,什么是银行贷款违约金。简单来说,就是借款人没有按照约定的还款时间、还款金额或者还款方式还款,银行就会收取一定的违约金。这个违约金,就像是你欠了别人钱,没按时还,人家要收的利息一样。

那么,银行贷款违约金多少才算合理呢?这个问题,其实并没有一个固定的答案。因为不同的银行、不同的贷款产品,违约金的计算方式都是不一样的。但是,我们可以从以下几个方面来参考:

1. 国家规定

国家对于银行贷款违约金有明确的规定。根据《中华人民共和国合同法》第一百零七条规定,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。也就是说,银行收取的违约金,不能超过借款本金的一定比例。

2. 银行规定

不同的银行,对于违约金的计算方式也是不一样的。有的银行按照逾期天数计算,有的银行按照逾期金额计算,还有的银行是按照逾期天数和逾期金额相结合的方式计算。所以,在选择贷款产品时,一定要仔细阅读银行的贷款合同,了解清楚违约金的计算方式。

3. 市场行情

市场行情也是一个参考因素。一般来说,违约金的比例不会太高,因为银行也不想因为收取过高的违约金而失去客户。但是,如果市场利率较高,银行可能会适当提高违约金的比例,以弥补损失。

那么,如何判断银行贷款违约金是否合理呢?这里有几个小技巧,供大家参考:

1. 比较不同银行的贷款产品

在选择贷款产品时,可以比较不同银行的贷款利率、还款方式、违约金计算方式等,选择最适合自己的产品。

2. 了解自己的还款能力

在申请贷款时,一定要根据自己的还款能力来选择贷款金额和期限,避免因还款能力不足而违约。

3. 及时沟通

如果因为特殊情况导致无法按时还款,一定要及时与银行沟通,看是否可以申请延期还款或者减免违约金。

最后,我想提醒大家,贷款违约可不是闹着玩的。一旦违约,除了要支付高额的违约金,还会影响个人信用记录,甚至影响到今后的贷款申请。所以,大家一定要珍惜自己的信用,按时还款,避免违约。

总之,银行贷款违约金多少才算合理,这个问题并没有一个固定的答案。但是,通过了解国家规定、银行规定和市场行情,我们可以大致判断出违约金是否合理。希望这篇文章能帮到你们,让你们在贷款的道路上更加顺利。