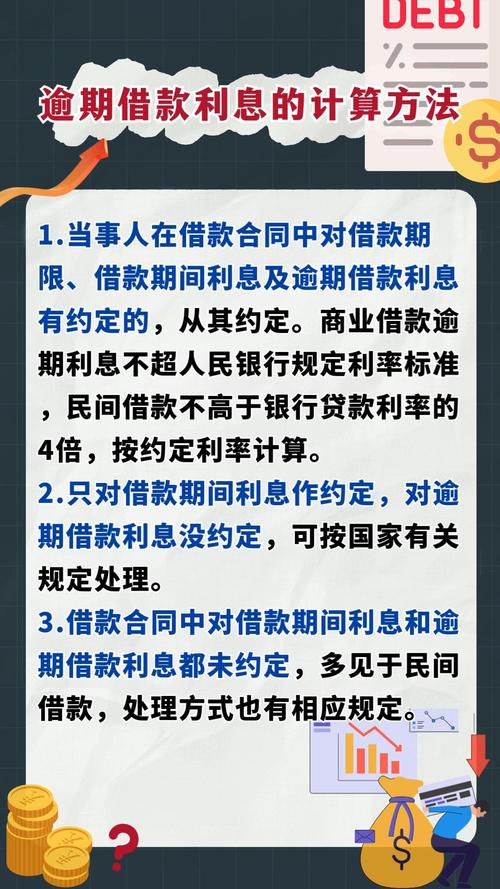

嘿,各位朋友,今天咱们来聊聊一个和法律息息相关的话题——民法典中的逾期利率。你可能听过15.4%和24%这两个数字,但它们到底有什么区别呢?别急,听我慢慢道来。

首先,咱们得明白,这两个数字都是指逾期利率。逾期利率,简单来说,就是当你借钱没按时还,银行或者放款机构会按照这个比例来收取利息。那15.4%和24%有什么区别呢?

15.4%的逾期利率是民法典规定的最高标准。也就是说,如果你借钱逾期了,放款机构收取的利息不能超过这个数。而24%呢,这个数字在民法典出台之前,很多金融机构都会用,但民法典出台后,这个数字就被限制了。

那为什么会有这样的规定呢?嘿,这背后可是有讲究的。首先,15.4%的设定是为了保护消费者的权益。想想看,如果你借了钱,结果逾期了,还要支付高额的利息,这公平吗?所以,民法典规定了这个上限,就是为了防止金融机构过度收取利息,保护咱们消费者的利益。

而24%这个数字,在民法典出台之前,很多金融机构都会用。但这个数字太高了,有时候甚至超过了银行同期贷款利率,这就让很多消费者感到压力山大。所以,民法典一出,这个数字就被限制了。

那咱们再来说说,这两个数字在实际应用中的区别。首先,如果你逾期了,按照15.4%的利率来计算,相对来说,压力会小一些。而按照24%的利率来计算,压力就会大很多。毕竟,24%的利率,相当于你借了100块钱,逾期一天就要支付2.4块钱的利息,这可不是个小数目。

那咱们再来说说,如何避免逾期呢?首先,你得合理安排自己的财务。借钱之前,要充分考虑自己的还款能力,别盲目借贷。其次,如果真的借了钱,一定要按时还款。逾期不仅会给你带来经济压力,还会影响你的信用记录,以后再借钱可就难了。

最后,我想提醒大家,逾期可不是小事。一旦逾期,除了要支付高额的利息,还可能面临法律风险。所以,咱们一定要重视起来,避免逾期。

总之,15.4%和24%这两个数字,看似简单,实则背后蕴含着法律对咱们消费者权益的保护。所以,在日常生活中,咱们要了解这些法律知识,保护好自己的权益。嘿,今天的分享就到这里,希望对大家有所帮助。