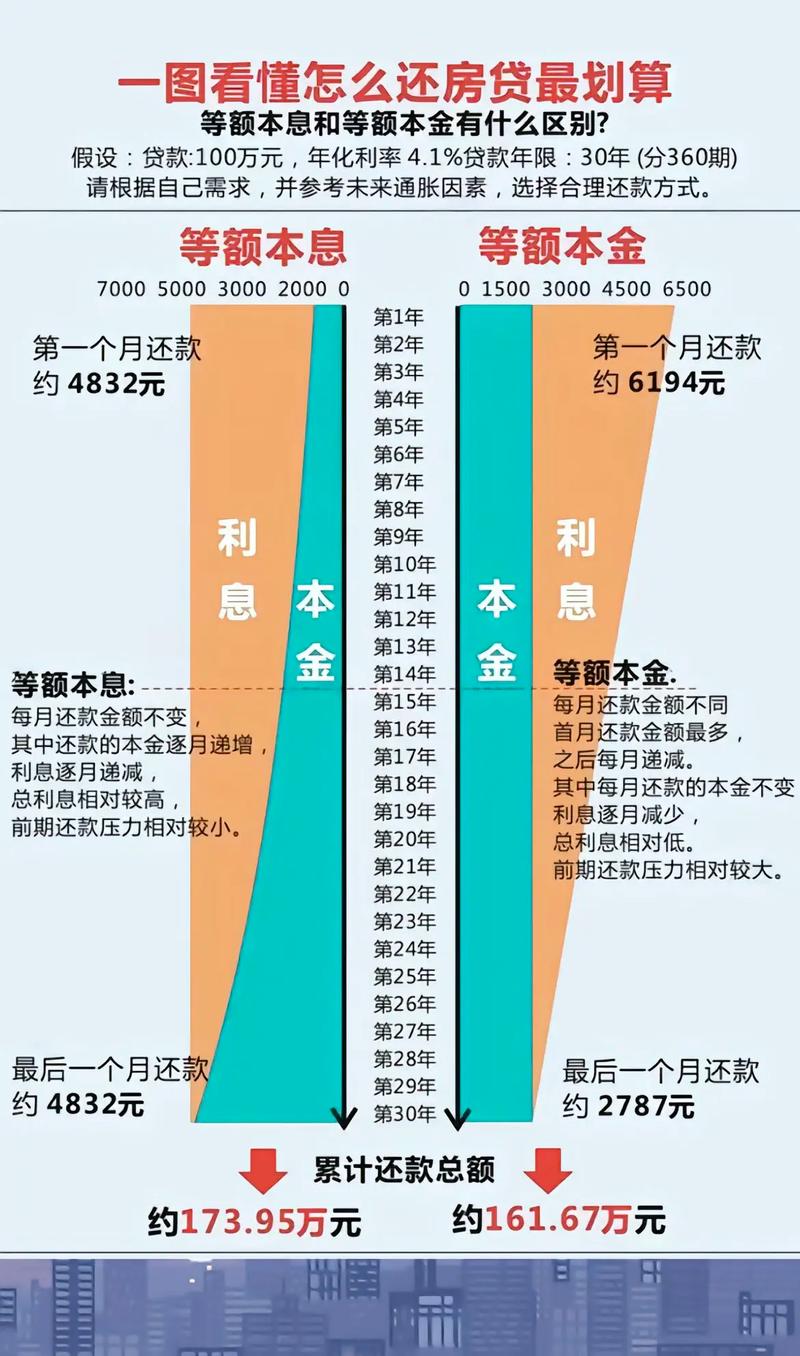

嘿,各位贷款的小伙伴们,你们有没有想过,等额本金提前还款的时候,我们到底是在还本金还是利息呢?今天,我就来给大家好好捋一捋这个事儿,让大家明白明白。

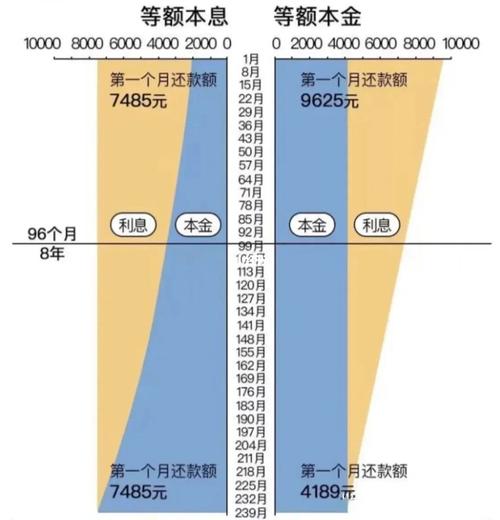

首先,咱们得先了解一下什么是等额本金。等额本金,顾名思义,就是每个月还的本金都是一样的。但是,每个月的利息会随着剩余本金的减少而减少,所以每个月的总还款额会逐渐减少。听起来是不是有点绕?别急,咱们慢慢来。

那么,等额本金提前还款是还本金么?答案是:当然啦!提前还款的时候,我们首先还的是本金,然后才是利息。这是因为银行在计算利息的时候,是按照剩余本金来计算的。所以,提前还款的时候,我们先还掉一部分本金,剩下的利息就会相应减少。

举个例子,假设你贷款了100万,年利率是5%,贷款期限是20年。按照等额本金的方式还款,第一个月你需要还的本金是5000元,利息是4750元,总共还款9750元。到了第二个月,你的剩余本金变成了99.5万,利息变成了4740元,总共还款9750元。就这样,每个月的本金和利息都会有所变化。

那么,提前还款有什么好处呢?首先,提前还款可以减少你的利息支出。因为提前还款意味着你欠银行的本金变少了,所以利息也会相应减少。其次,提前还款可以缩短你的贷款期限。这样一来,你就可以早点摆脱贷款的束缚,过上无债一身轻的生活。

但是,提前还款也有一些需要注意的地方。首先,提前还款需要支付一定的违约金。这个违约金的具体数额,要根据你的贷款合同来确定。其次,提前还款可能会影响你的信用记录。因为银行会认为你违约了,所以你的信用记录可能会受到影响。

那么,如何提前还款呢?这里有几个实用的建议:

1. 在还款前,一定要了解清楚你的贷款合同,特别是关于提前还款的规定。

2. 提前还款的时候,最好选择在贷款期限的一半左右进行。这样,你可以最大限度地减少利息支出。

3. 提前还款的时候,可以选择一次性还清,也可以分期还款。不过,一次性还清会更加划算。

4. 提前还款前,一定要确保你的资金充足,以免影响你的日常生活。

最后,我想提醒大家,提前还款虽然好处多多,但也要根据自己的实际情况来决定。如果你手头紧张,或者有其他更重要的支出,那么提前还款可能并不是最佳选择。

总之,等额本金提前还款是还本金,但也要注意提前还款的违约金和信用记录问题。希望大家都能根据自己的实际情况,做出最适合自己的选择。