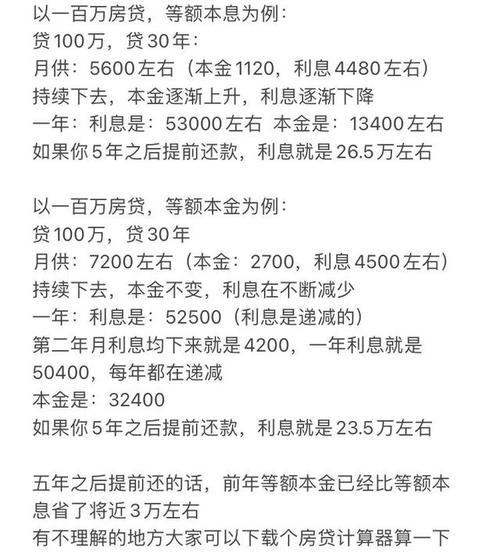

嘿,各位看官,今天咱们来聊聊房贷提前还款这个事儿。你知道等额本金和等额本息这两种还款方式吗?它们在提前还款时又有什么区别呢?别急,听我慢慢道来。

首先,咱们得弄明白什么是等额本金和等额本息。简单来说,等额本金就是每个月还的本金一样,但利息会越来越少;而等额本息则是每个月还款额固定,但本金和利息的比例会变化。这两种方式各有千秋,具体选哪种还得看个人情况。

那接下来,我们就通过一个实例来看看这两种还款方式在提前还款时的区别。

假设小王在银行贷款100万,年限为20年,利率为4.9%。如果小王选择等额本金还款方式,那么他的还款情况如下:

第1个月:还款金额 = 100万 / 240 + 100万 * 4.9% / 12 = 5,208.33元

第2个月:还款金额 = 100万 / 239 + 100万 * 4.9% / 12 = 5,209.33元

以此类推,直到第240个月,还款金额为5,321.67元。

而如果小王选择等额本息还款方式,那么他的还款情况如下:

每月还款金额 = [100万 * 4.9% * (1 + 4.9%)^20] / [(1 + 4.9%)^20 - 1] = 6,028.33元

现在,假设小王在贷款的第5年决定提前还款。我们来计算一下两种还款方式下,小王提前还款的金额和剩余还款金额。

等额本金方式:

第5年还款总额 = 5,208.33 * 12 * 5 = 31,2500元

剩余本金 = 100万 - 5 * 100万 / 240 = 96.875万

剩余利息 = 96.875万 * 4.9% * (1 + 4.9%)^15] / [(1 + 4.9%)^15 - 1] = 23,6250元

提前还款金额 = 31,2500 + 23,6250 = 54,8750元

等额本息方式:

第5年还款总额 = 6,028.33 * 12 * 5 = 36,2500元

剩余本金 = 100万 * (1 + 4.9%)^15] / [(1 + 4.9%)^20 - 1] = 94.375万

剩余利息 = 36,2500 - 94.375万 * 4.9% = 1,8750元

提前还款金额 = 36,2500 + 1,8750 = 38,1250元

从这个例子可以看出,在提前还款时,等额本金方式下小王需要还的金额比等额本息方式下多出16,750元。所以,如果你打算提前还款,选择等额本金方式会更划算一些。

不过,提前还款也要注意以下几点:

1. 提前还款前,一定要咨询银行是否允许提前还款,以及提前还款的具体规定。

2. 提前还款需要支付一定的违约金,具体金额根据银行规定而定。

3. 提前还款后,剩余的贷款年限会相应缩短,但每月还款金额不会减少。

4. 提前还款后,如果你打算再次贷款,可能会影响你的信用记录。

总之,提前还款是个不错的选择,但一定要根据自己的实际情况和银行规定来决定。别让房贷成为你的负担,提前还款让你轻松生活!