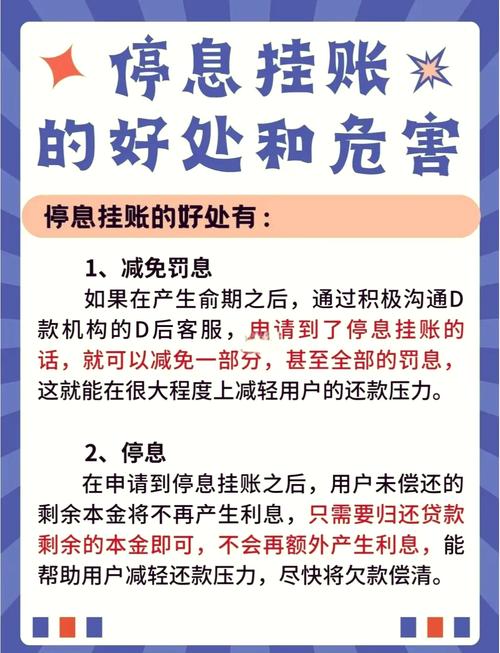

嘿,朋友们,今天咱们来聊聊一个让很多人头疼的问题——网贷是否可以停息挂账。这事儿啊,说简单不简单,说复杂也不复杂。咱们就一步步来解析,让你明白个中门道。

首先,咱们得弄清楚什么是停息挂账。简单来说,就是借款人因为某些原因暂时无法按时还款,和网贷平台协商后,平台同意暂时停止计息,并将欠款金额挂账,等借款人条件允许时再继续还款。听起来是不是很人性化?但是,这背后可有不少学问呢。

那么,网贷是否可以停息挂账呢?答案是:可以,但要看具体情况。一般来说,以下几种情况,网贷平台可能会同意停息挂账:

1. 借款人突发疾病、意外事故等特殊情况,导致暂时无法还款。

2. 借款人失业、收入减少,暂时无法承担还款压力。

3. 借款人遭遇自然灾害等不可抗力因素,导致无法还款。

但是,要注意的是,并不是所有网贷平台都会同意停息挂账。有些平台可能会以各种理由拒绝,比如认为借款人还款意愿不强、信用记录不好等。所以,在申请停息挂账之前,一定要了解清楚平台的政策。

那么,如何申请停息挂账呢?这里有几个小技巧,供你参考:

1. 提前准备相关证明材料,如疾病证明、失业证明、自然灾害证明等。

2. 主动联系平台客服,说明自己的困难,诚恳地请求停息挂账。

3. 保持良好的沟通,积极配合平台进行调查,提供所需材料。

当然,申请停息挂账并不是一件容易的事情。有些平台可能会故意拖延时间,甚至拒绝协商。这时候,你可以尝试以下方法:

1. 向监管部门投诉,寻求帮助。

2. 寻求法律援助,维护自己的合法权益。

3. 考虑更换平台,寻找更人性化的服务。

不过,这里要提醒大家,网贷并不是解决问题的最佳途径。如果实在无法还款,一定要尽早寻求其他解决办法,避免陷入债务陷阱。以下是一些建议:

1. 制定合理的还款计划,逐步还清债务。

2. 增加收入来源,提高还款能力。

3. 削减不必要的开支,节省资金用于还款。

最后,我想说的是,网贷停息挂账虽然有一定的可行性,但并不是长久之计。要想真正摆脱债务,关键还是要提高自己的还款能力,养成良好的消费习惯。记住,理性消费,远离网贷陷阱,才是最明智的选择。