哎,说起借款大王逾期不还的事情,真是让人头疼啊。最近,我身边就有这么一位“借款大王”,借钱借得风生水起,可一到还款的时候,就玩起了失踪。这不,今天咱们就来聊聊这个话题,提醒大家一定要警惕借款逾期不还的风险。

首先,咱们得弄清楚什么是借款逾期不还。简单来说,就是借款人没有按照约定的还款日期,按时归还借款本金和利息。这种情况在现实生活中并不少见,很多人因为各种原因,比如资金周转不开、意外支出等,导致无法按时还款。

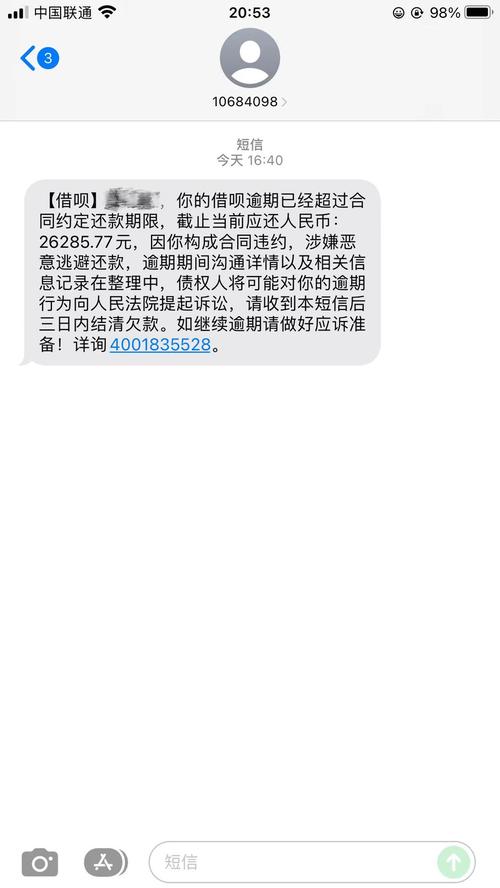

那么,借款逾期不还会有什么后果呢?首先,借款人会受到信用记录的负面影响。一旦逾期,借款人的信用记录就会变成“逾期”,这可是会影响以后贷款、信用卡申请等金融业务的。其次,借款人还需要支付逾期利息,这可是比正常利息高出不少的。最后,如果借款人长时间逾期不还,银行或贷款机构可能会采取法律手段,比如起诉借款人,甚至查封、拍卖借款人的财产。

那么,如何避免成为“借款大王逾期不还”的一员呢?首先,咱们得学会合理规划自己的财务。借钱之前,要充分考虑自己的还款能力,不要盲目跟风借款。其次,签订借款合同的时候,一定要仔细阅读合同条款,了解还款期限、逾期利息等关键信息。最后,如果真的遇到了还款困难,要及时与银行或贷款机构沟通,寻求解决方案,而不是选择逃避。

嘿,说到这里,我想给大家分享一个真实案例。我认识的一位朋友,因为盲目跟风借款,导致自己陷入了逾期不还的困境。最后,他不得不卖掉自己的房子来还债。这个案例告诉我们,借款一定要谨慎,否则后果不堪设想。

那么,如何判断自己是否陷入了逾期不还的困境呢?这里有几个小技巧可以参考。首先,关注自己的信用记录,一旦发现逾期记录,要及时处理。其次,定期检查自己的银行账户,确保还款金额准确无误。最后,如果发现自己确实无法按时还款,要及时与银行或贷款机构沟通,寻求解决方案。

当然,为了避免逾期不还的风险,我们还可以采取一些预防措施。比如,提前规划自己的财务,合理分配收入和支出;选择信誉良好的银行或贷款机构;签订借款合同的时候,仔细阅读条款,确保自己的权益不受侵害。

此外,还有一些权威机构提供了关于借款逾期不还的实用建议。比如,中国人民银行发布的《关于规范金融机构贷款业务的通知》中提到,金融机构应当加强对借款人的信用评估,严格控制贷款额度,防止借款人过度负债。同时,借款人也要增强自己的信用意识,按时还款,维护良好的信用记录。

最后,我想用一句警示性的话来结束这篇文章:“借款一时爽,逾期火葬场。”这句话虽然有些夸张,但确实反映了借款逾期不还的严重后果。希望大家能够引以为戒,珍惜自己的信用,避免陷入逾期不还的困境。