贷款发生代偿,听起来是不是有点陌生?别急,我来给你解释一下。简单来说,就是当你贷款还不上的时候,银行或者其他贷款机构会帮你垫付这笔钱,然后他们再向你追讨。嘿,听起来是不是有点像“救火队员”呀?下面,我们就来详细聊聊这个话题,包括具体流程、可能的影响,还有一些建议。

首先,什么是贷款代偿呢?

贷款代偿,就是指借款人因为某些原因无法按时还款,导致贷款逾期,银行或者其他贷款机构为了维护自身利益,会主动或者被动地垫付这笔款项。这就像是你家水管爆了,水都流出来了,你得赶紧找人来修,不然损失更大。

那么,贷款代偿的具体流程是怎样的呢?

1. 借款人逾期:首先,你得先逾期,也就是还款日过了还没还钱。一般来说,逾期超过3个月,银行就会启动代偿流程。

2. 银行介入:一旦发现借款人逾期,银行就会介入,评估借款人的还款能力,决定是否进行代偿。

3. 代偿操作:如果银行决定代偿,他们会垫付这笔款项,然后借款人需要按照银行的要求重新制定还款计划。

4. 追讨欠款:代偿之后,银行会向借款人追讨欠款,包括本金、利息以及可能产生的滞纳金等。

了解了流程,我们再来看看贷款代偿可能带来的影响。

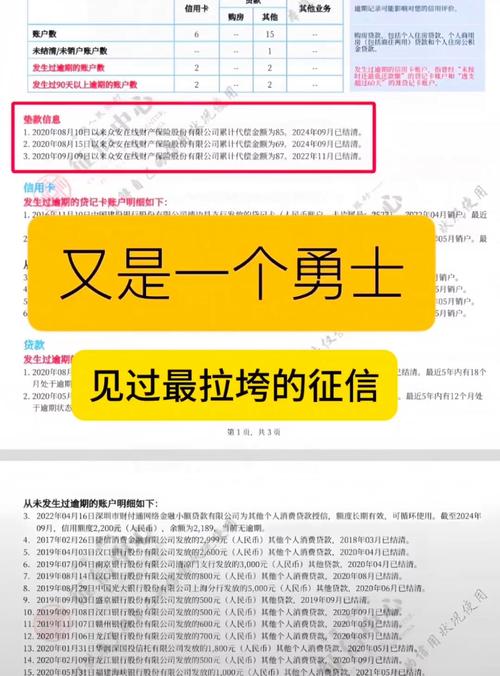

1. 影响信用记录:贷款代偿会记录在你的信用报告中,对未来的贷款申请和信用评级产生负面影响。

2. 增加还款压力:代偿后,你可能需要按照新的还款计划还款,这可能会增加你的还款压力。

3. 增加利息支出:银行代偿后,可能会对你收取一定的手续费,同时,逾期还款产生的滞纳金也会增加你的利息支出。

那么,如何避免贷款代偿呢?这里有一些建议:

1. 合理规划财务:在申请贷款之前,要根据自己的收入和支出情况,合理规划财务,确保有足够的还款能力。

2. 及时还款:按时还款是避免代偿的关键。如果遇到特殊情况,要及时与银行沟通,寻求解决方案。

3. 关注信用记录:定期查看自己的信用报告,了解自己的信用状况,发现问题及时解决。

最后,我想提醒大家,贷款代偿可不是什么好事。它不仅会影响你的信用记录,还会增加你的还款压力。所以,大家在申请贷款的时候,一定要谨慎,不要盲目追求高额度,要根据自己的实际情况来选择合适的贷款产品。

总之,贷款代偿是一种风险,我们要尽量避免。希望这篇文章能帮助你了解贷款代偿的相关知识,让你在贷款的道路上更加稳健。嘿,记住啦,贷款要谨慎,还款要及时哦!