嘿,各位朋友,今天咱们来聊聊民生银行宽限期内催收的那些事儿。你知道吗,银行宽限期是给咱们这些借款人一个喘息的机会,但在这期间,银行催收也是挺重要的。下面,我就来给大家详细说说,在民生银行宽限期内催收应该注意什么。

首先,咱们得明白,宽限期是啥意思。简单来说,就是银行在规定的时间内,不会对逾期贷款进行催收。但是,这并不意味着咱们就可以高枕无忧啦。因为一旦宽限期结束,银行就会开始催收,这时候咱们就得注意啦。

第一点,保持沟通。在宽限期内,银行可能会给你打电话或者发短信,询问你的还款情况。这时候,你一定要保持耐心,及时回复。如果实在有困难,可以主动和银行沟通,说明情况。记住,银行也是人,他们更希望看到你积极解决问题的态度。

第二点,了解政策。每个银行的政策都不一样,所以在宽限期内,你一定要了解民生银行的相关政策。比如,宽限期的具体时间、逾期后的利息计算方式、逾期记录对信用评分的影响等等。这样,你才能在催收时心中有数,不至于慌乱。

第三点,制定还款计划。在宽限期内,你可以利用这段时间制定一个合理的还款计划。比如,你可以将欠款分成几个部分,每个月还一部分,这样压力会小一些。当然,这需要你根据自己的实际情况来制定,不要盲目跟风。

第四点,注意还款方式。在宽限期内,银行可能会给你提供多种还款方式,比如分期还款、信用卡还款等。这时候,你一定要选择适合自己的方式。如果你选择分期还款,一定要按时还款,避免产生逾期记录。

第五点,保持信用记录。在宽限期内,你的信用记录依然很重要。一旦逾期,你的信用评分就会受到影响,将来申请贷款或者信用卡都会变得困难。所以,在宽限期内,一定要保持良好的信用记录。

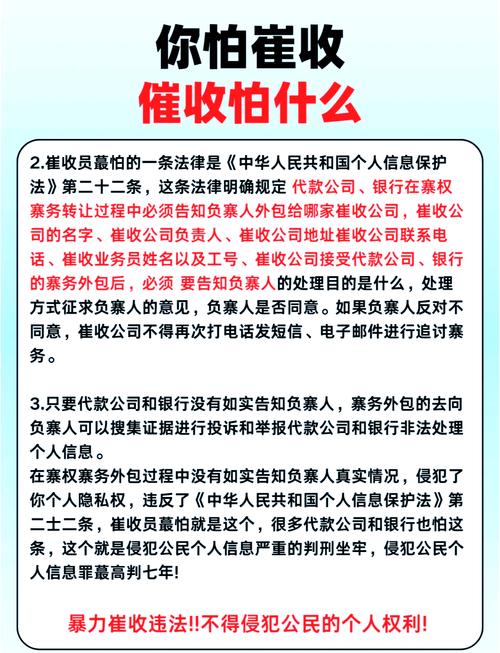

第六点,警惕非法催收。有些不良催收人员可能会采取一些非法手段,比如恐吓、骚扰等。如果你遇到这种情况,一定要及时报警,维护自己的合法权益。

最后,我想提醒大家,民生银行宽限期是给咱们一个机会,但咱们也要珍惜这个机会。在宽限期内,一定要按时还款,避免逾期。只有这样,才能在未来的日子里,顺利度过各种金融难关。

总之,民生银行宽限期内催收,咱们要注意保持沟通、了解政策、制定还款计划、注意还款方式、保持信用记录、警惕非法催收。希望这些实用建议能帮助到大家,让咱们在金融道路上越走越稳。