嘿,各位农商海贷的用户们,你们好呀!今天咱们就来聊聊农商海贷的还款方式都有哪些选择。毕竟,还款可是咱们用贷款时最关心的问题之一啦。咱们得弄明白,这样才能更好地规划自己的财务,避免逾期啦,影响信用记录哦。

首先,咱们得了解一下农商海贷的基本情况。农商海贷是农商银行推出的一款个人纯信用贷款产品,主要面向农村居民和个体工商户。它具有审批快、额度高、利率低等特点,受到了很多人的喜爱。那么,它的还款方式都有哪些呢?咱们接着往下看。

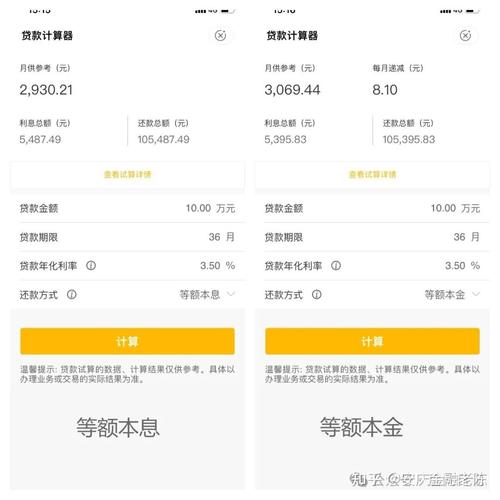

一、等额本息还款法

等额本息还款法,顾名思义,就是每个月还款金额固定,包括本金和利息。这种方式的好处是每个月还款压力相对较小,便于规划财务。但是,由于每个月还款金额中利息占比逐渐减少,本金占比逐渐增加,所以前期的还款压力相对较大。对于收入稳定、对未来收入预期乐观的用户来说,这是一个不错的选择。

二、等额本金还款法

等额本金还款法,就是每个月还款本金固定,利息根据剩余本金计算。这种方式的好处是,随着还款时间的推移,每个月还款金额逐渐减少,还款压力也随之减轻。但是,由于前期还款金额中本金占比较大,利息占比较小,所以前期的还款压力相对较大。对于收入较高、对未来收入预期不太乐观的用户来说,这是一个不错的选择。

三、按期还息一次性还本还款法

按期还息一次性还本还款法,就是每个月只还利息,到期一次性还清本金。这种方式的好处是,前期还款压力较小,便于资金周转。但是,由于到期需要一次性还清本金,所以对于资金周转能力较差的用户来说,可能会造成一定的压力。对于收入较高、对未来收入预期乐观的用户来说,这是一个不错的选择。

四、按需还款法

按需还款法,就是根据自身财务状况,随时调整还款金额。这种方式的好处是,灵活性较高,可以根据自己的收入和支出情况,随时调整还款金额。但是,由于还款金额不固定,可能会对信用记录产生一定影响。对于收入波动较大、对未来收入预期不确定的用户来说,这是一个不错的选择。

五、组合还款法

组合还款法,就是将以上几种还款方式结合起来,根据自身需求灵活调整。例如,可以采用等额本息还款法的前期,再逐渐过渡到等额本金还款法。这种方式的好处是,可以根据自己的实际情况,灵活调整还款方式,降低还款压力。对于收入波动较大、对未来收入预期不确定的用户来说,这是一个不错的选择。

在选择还款方式时,咱们要根据自己的实际情况和需求,综合考虑以下因素:

1. 收入水平:收入稳定、对未来收入预期乐观的用户,可以选择等额本息还款法;收入较高、对未来收入预期不太乐观的用户,可以选择等额本金还款法。

2. 资金周转能力:资金周转能力较差的用户,可以选择按期还息一次性还本还款法;资金周转能力较好、对未来收入预期乐观的用户,可以选择按需还款法。

3. 信用记录:还款方式不固定可能会对信用记录产生一定影响,所以要根据自身信用状况选择合适的还款方式。

最后,我想提醒大家,选择合适的还款方式非常重要。如果还款方式不合适,可能会导致逾期、影响信用记录,甚至面临法律风险。所以,在申请农商海贷时,一定要认真了解各种还款方式,选择最适合自己的还款方式,确保自己的财务安全。