民法典逾期利率上限

嘿,各位读者朋友们,今天咱们来聊聊一个跟咱们生活息息相关的法律话题——民法典逾期利率上限。你可能觉得这事儿离你挺远的,但其实啊,它就在我们身边,就像空气一样无处不在。接下来,我就用通俗易懂的方式,给你详细解释一下这个话题。

(图片来源网络,侵删)

首先,咱们得弄明白什么是逾期利率上限。简单来说,就是当咱们借钱不还的时候,银行或者贷款机构可以收取的最高利息。这就像你欠了别人钱,别人可以向你收取一定的利息一样。但是,这个利息不能太高,得有个“天花板”,这个“天花板”就是逾期利率上限。

那么,这个上限是多少呢?根据我国《民法典》的规定,逾期利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍。比如说,现在一年期LPR是3.65%,那么逾期利率的上限就是14.6%。这个规定,其实就是为了保护咱们消费者的权益,防止贷款机构乱收费。

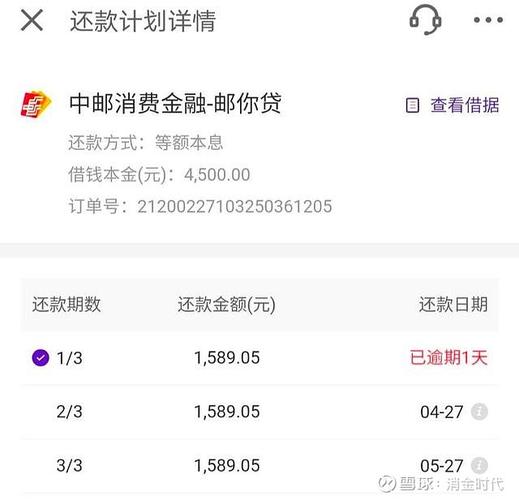

(图片来源网络,侵删)

但是,你知道吗?有些贷款机构为了利益,可能会故意模糊这个概念,让你觉得逾期利率并没有那么高。嘿,别被他们蒙了!咱们得擦亮眼睛,看清楚合同条款,确保自己的权益不受侵害。

那么,怎么判断逾期利率是否超过了上限呢?这里有个小技巧,你可以用以下公式来计算:逾期利率 = (实际收取的利息 / 借款本金)× 365 / 逾期天数。如果你算出来的逾期利率超过了14.6%,那么恭喜你,你遇到了违规收费!这时候,你可以向相关部门投诉,维护自己的权益。

当然,为了避免逾期利率过高,最好的办法就是按时还款。但是,万一不小心逾期了,该怎么办呢?这里有几个实用建议:

1. 及时沟通:一旦逾期,第一时间联系贷款机构,说明情况,争取宽限期。

2. 主动还款:尽量在宽限期内还清欠款,避免逾期时间过长。

3. 了解政策:熟悉《民法典》等相关法律法规,了解自己的权益。

4. 咨询专业人士:如果遇到复杂情况,可以咨询律师或者金融顾问,寻求帮助。

嘿,朋友们,逾期利率上限这个事儿,看似简单,实则关乎咱们每个人的切身利益。所以,咱们一定要提高警惕,学会保护自己。记住,法律是咱们的坚强后盾,只要我们勇敢维权,就能让不法分子无处遁形。

最后,我想说,生活不易,咱们要学会理财,合理安排自己的财务,避免逾期。同时,也要关注国家法律法规的更新,了解自己的权益,让生活更加美好。

民法典逾期利率上限

编辑:嘉昂

本文链接:https://www.xztdsg.com/yqjl/202503-14608.html

版权与免责声明:

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。