提前还款的房贷政策和费用详解

嘿,各位正在还房贷的小伙伴们,你们是不是也在想,什么时候能提前把房贷还清呢?今天,我就来给大家详细讲解一下提前还款的房贷政策和费用,让大家心里有数,少走弯路。

(图片来源网络,侵删)

首先,咱们得弄清楚什么是提前还款。简单来说,就是还没到约定的还款期限,你就把剩余的贷款全部还清了。这听起来是不是很爽?但是,提前还款可不是那么容易的事情,它涉及到一系列的政策和费用,咱们得一步步来了解。

一、提前还款的政策

(图片来源网络,侵删)

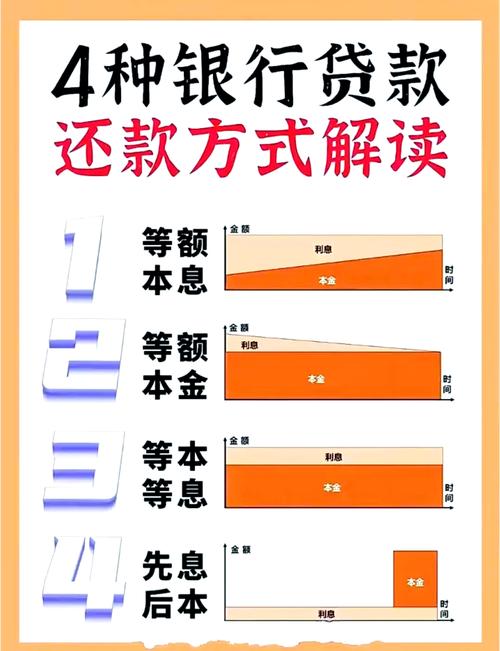

1. 银行政策

不同的银行对提前还款的政策可能会有所不同。一般来说,银行会要求你在提前还款前至少提前一个月通知他们,并且需要支付一定的提前还款手续费。有些银行还会对提前还款的次数和金额有所限制,所以大家在申请提前还款之前,一定要详细了解自己银行的最新政策。

2. 国家政策

国家对于提前还款也有一些规定。比如,根据《中国人民银行关于调整个人住房贷款利率有关问题的通知》,个人住房贷款利率可根据市场情况适时调整。此外,还有一些地方性的优惠政策,比如某些城市对提前还款的居民给予一定的税收减免。这些政策都会影响到你的提前还款决策,所以一定要关注最新的政策动态。

二、提前还款的费用

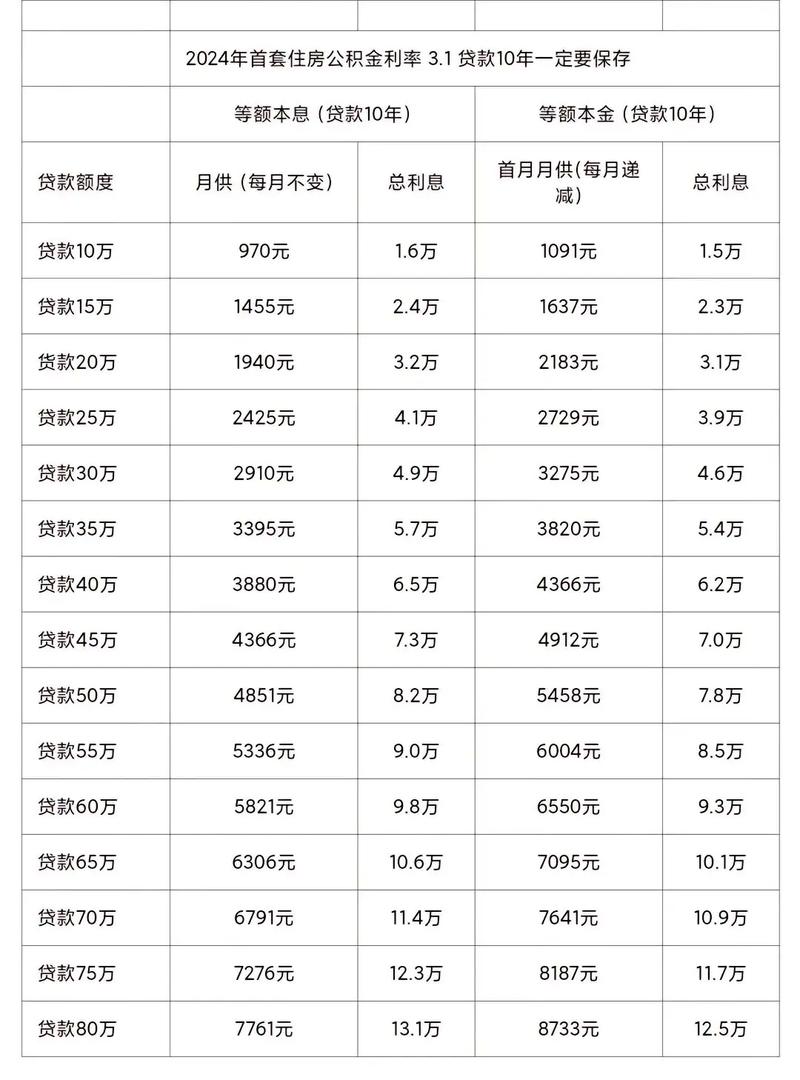

1. 提前还款手续费

提前还款手续费是银行为了弥补提前收回贷款带来的损失而收取的费用。一般来说,手续费的比例在1%到2%之间,具体金额要根据你的贷款金额和银行规定来确定。有些银行可能会免除提前还款手续费,但这种情况比较少见。

2. 利息损失

提前还款会导致银行少收一部分利息,所以银行会要求你支付一定的利息损失。利息损失的计算方式比较复杂,一般会根据剩余贷款本金、剩余还款期限和贷款利率来计算。如果你提前还款的金额较大,那么利息损失也会相应增加。

3. 其他费用

除了手续费和利息损失,还有一些其他费用需要考虑。比如,如果你在提前还款时需要办理抵押物解押手续,那么可能会产生一定的解押费用。此外,如果你在提前还款时需要更换还款方式,那么还可能产生一定的手续费。

三、提前还款的建议

1. 了解政策

在决定提前还款之前,一定要详细了解银行和国家的相关政策,避免因为不了解政策而造成不必要的损失。

2. 计算成本

提前还款的成本包括手续费、利息损失和其他费用,大家在决定提前还款之前,一定要仔细计算这些成本,确保提前还款的收益大于成本。

3. 选择合适的时间

提前还款的时间选择很重要。一般来说,在贷款利率较低的时候提前还款,可以节省更多的利息支出。此外,如果你在还款期间遇到了一些特殊情况,比如家庭变故、工作变动等,也可以考虑提前还款。

4. 注意风险

提前还款虽然可以节省利息支出,但也存在一定的风险。比如,如果你在提前还款后不久就遇到了资金紧张的情况,那么可能会影响到你的日常生活。因此,在决定提前还款之前,一定要充分考虑自己的实际情况。

总之,提前还款是一项需要谨慎考虑的决定。希望大家通过本文的讲解,能够对提前还款的政策和费用有更深入的了解,从而做出明智的决策。

提前还款的房贷政策和费用详解

编辑:怀庆

本文链接:https://www.xztdsg.com/yqjl/202503-16729.html

上一篇:建行房贷延期需要什么资料和流程?

下一篇:2025年房贷要提前还吗

版权与免责声明:

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。