信用卡逾期停息挂账负债重组

嘿,朋友们,今天咱们来聊聊一个让很多人头疼的话题——信用卡逾期停息挂账负债重组。这事儿听起来复杂,但其实呢,只要咱们搞明白了其中的门道,就能轻松应对。接下来,我就用通俗易懂的语言,给大家详细解释一下这个话题。

(图片来源网络,侵删)

首先,咱们得弄清楚什么是信用卡逾期。简单来说,就是信用卡持卡人没有按照约定的还款日期还款,导致欠款产生利息和滞纳金。这就像借了别人的钱,却迟迟不还,人家当然会生气啦。

那么,信用卡逾期后,银行会怎么处理呢?一般来说,银行会先给你发短信或者打电话提醒,让你尽快还款。如果还是不还,银行可能会采取以下措施:

(图片来源网络,侵删)

提高利率:逾期时间越长,利率越高,让你还钱的压力越来越大。

产生滞纳金:逾期还款会产生一定的滞纳金,这也是一笔不小的费用。

影响信用记录:逾期记录会留在你的信用报告中,影响你的信用评级。

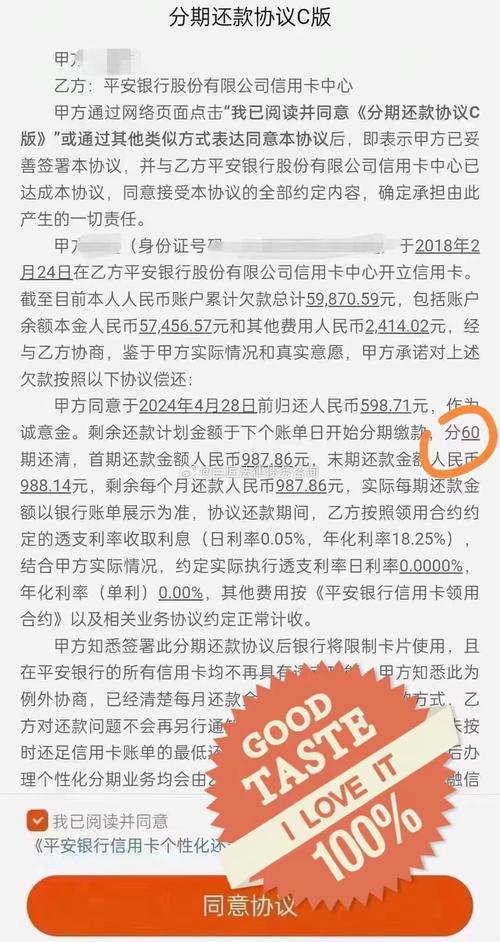

这时候,有些朋友可能会选择停息挂账。所谓停息挂账,就是银行同意暂时停止计收利息,并将欠款金额挂账,等待你重新安排还款计划。这听起来不错,但其实呢,这只是一个缓兵之计。因为一旦你停止还款,银行就会开始计收复利,欠款金额会越来越大。

那么,如何进行负债重组呢?这里有几个实用建议:

主动沟通:一旦逾期,第一时间联系银行,说明自己的实际情况,争取银行的理解和支持。

制定还款计划:根据自己的收入情况,制定一个合理的还款计划,并严格按照计划执行。

寻求专业帮助:如果自己难以应对,可以寻求专业的债务重组机构或者律师的帮助。

当然,这里也要提醒大家,信用卡逾期可不是小事儿。一旦逾期,不仅会影响你的信用记录,还会让你陷入债务的泥潭。所以,咱们在使用信用卡时,一定要量力而行,避免过度消费。

接下来,咱们来看看一些权威机构的数据。据中国人民银行发布的《2019年第四季度金融机构信贷收支统计》显示,截至2019年末,信用卡逾期半年未偿信贷总额为842.62亿元,同比增长18.9%。这个数字告诉我们,信用卡逾期问题已经越来越严重,我们必须引起重视。

最后,我想说,信用卡逾期停息挂账负债重组并不是一件容易的事情,但只要我们勇敢面对,积极寻求解决办法,就一定能够度过这个难关。记住,信用无价,珍惜信用,从你我做起。

好了,今天的分享就到这里。希望这篇文章能对大家有所帮助。如果还有其他问题,欢迎在评论区留言,我会尽力为大家解答。

信用卡逾期停息挂账负债重组

编辑:晋泽

本文链接:https://www.xztdsg.com/yqjl/202503-17074.html

上一篇:好分期会不会上征信

下一篇:呆账是当前逾期吗?如何辨别和处理?

版权与免责声明:

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。