如何与小额贷款协商才能顺利解决问题

嘿,朋友们,你们有没有遇到过这样的烦恼:急需用钱,但是手头紧,只能求助于小额贷款。可是,贷款下来后,还款压力山大,感觉生活都被压得喘不过气来。别急,今天就来跟大家聊聊,如何与小额贷款协商,顺利解决问题,让生活回归正轨。

(图片来源网络,侵删)

首先,我们要明确一点:协商不是逃避,而是解决问题的一种方式。所以,在开始协商之前,我们要做好充分的准备。

一、了解自己的权益

(图片来源网络,侵删)

在协商之前,我们要先了解一下自己的权益。根据《中华人民共和国合同法》的规定,借款人有权要求贷款机构提供真实、准确、完整的贷款信息。所以,我们要先弄清楚以下几点:

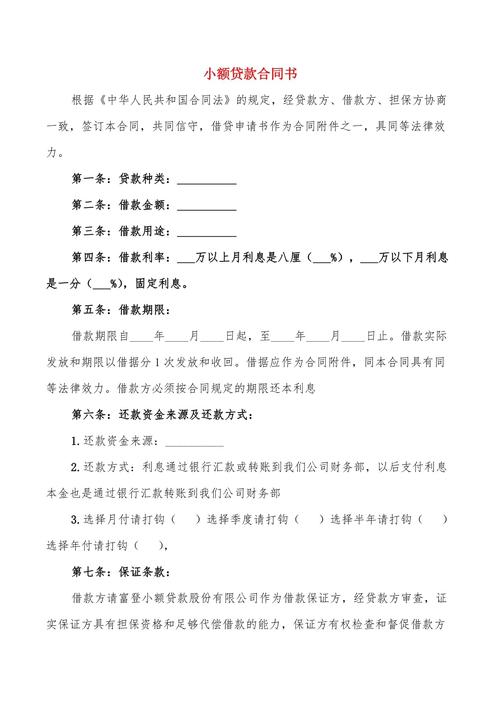

1. 贷款金额、利率、还款期限等基本信息;

2. 还款方式,是等额本息还是等额本金;

3. 是否有逾期滞纳金、提前还款违约金等额外费用。

二、分析还款能力

在协商之前,我们要对自己的还款能力进行评估。以下是一些实用的方法:

1. 列出所有收入来源,包括工资、奖金、投资收益等;

2. 列出所有支出,包括日常开销、房贷、车贷等;

3. 计算月收入减去月支出,得出月可支配收入。

三、制定还款计划

根据还款能力和贷款信息,制定一个合理的还款计划。以下是一些建议:

1. 如果月可支配收入较高,可以选择等额本息还款方式,每月还款金额固定,便于规划;

2. 如果月可支配收入较低,可以选择等额本金还款方式,每月还款金额逐渐减少,减轻还款压力;

3. 如果确实无法承担每月还款金额,可以尝试与贷款机构协商,延长还款期限或降低利率。

四、与贷款机构协商

在协商过程中,要注意以下几点:

1. 保持冷静,礼貌沟通;

2. 提供自己的还款计划,并说明自己的还款能力;

3. 强调自己愿意还款,但希望贷款机构能够理解自己的困境,给予一定的帮助。

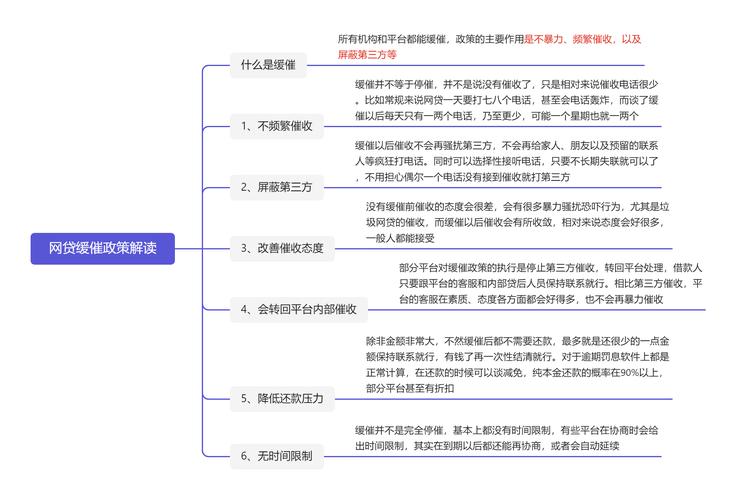

五、寻求法律援助

如果贷款机构拒绝协商或协商不成,可以向相关部门投诉或寻求法律援助。以下是一些可参考的途径:

1. 中国银保监会消费者权益保护局;

2. 当地银行业协会;

3. 律师事务所。

六、总结

总之,与小额贷款协商,关键在于了解自己的权益、分析还款能力、制定还款计划、与贷款机构沟通,并寻求法律援助。只要我们做好充分准备,相信一定能够顺利解决问题,让生活回归正轨。

最后,我想提醒大家,贷款需谨慎,切勿盲目借贷。在日常生活中,我们要养成良好的消费习惯,合理安排财务,避免陷入债务困境。

如何与小额贷款协商才能顺利解决问题

编辑:文彦

本文链接:https://www.xztdsg.com/yqjl/202503-19571.html

上一篇:360借条催收打电话给我联系人告诉逾期金额

下一篇:山西法诉调解

版权与免责声明:

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。