关于房贷停供拍卖房的规定详解

嘿,各位买房的小伙伴们,今天咱们来聊聊一个挺重要的话题——房贷停供拍卖房的规定。你知道吗,这可是关系到你钱包的大事哦!咱们得好好了解一下,避免到时候出了问题,哭都没地方哭去。下面,我就来给大家详细解析一下这方面的规定,让大家心里有底。

(图片来源网络,侵删)

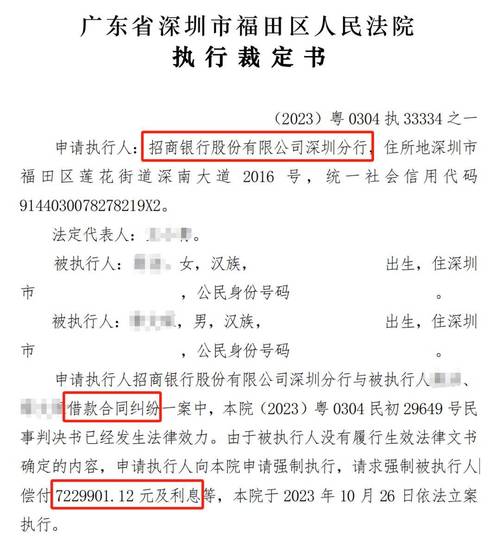

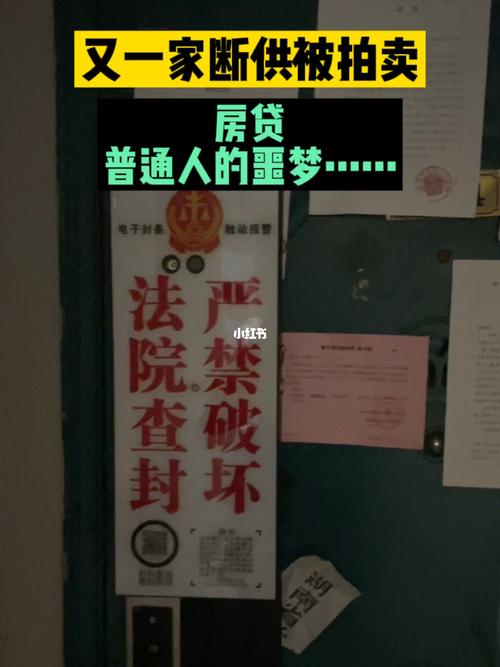

首先,咱们得弄清楚什么是房贷停供。简单来说,就是购房者因为各种原因,比如失业、疾病等,导致无法继续偿还房贷,银行就会采取停供措施。这时候,房子就会被拍卖,用来偿还剩余的贷款。

那么,关于房贷停供拍卖房的规定都有哪些呢?下面,我就给大家一一揭晓。

(图片来源网络,侵删)

1. 拍卖程序

首先,银行会发出停供通知,告知购房者需要偿还的剩余贷款金额。如果购房者仍然无法偿还,银行就会启动拍卖程序。拍卖程序通常包括以下几个步骤:

(1)发布拍卖公告:银行会在指定的媒体上发布拍卖公告,告知购房者拍卖的时间、地点、标的物等信息。

(2)接受竞买人报名:有意购买拍卖房的人需要向银行报名,并提供相关身份证明和资金证明。

(3)拍卖会:在指定的时间和地点,举行拍卖会。竞买人可以现场竞价,也可以委托代理人代为竞价。

(4)成交:拍卖结束后,最高出价者成为成交者,与银行签订购房合同。

2. 拍卖价格

拍卖价格通常由市场行情决定。银行会委托专业的评估机构对拍卖房进行评估,确定起拍价。竞买人可以根据自己的需求,在起拍价的基础上进行竞价。

3. 拍卖款支付

成交后,竞买人需要在规定的时间内支付拍卖款。支付方式可以是现金、银行转账等。逾期未支付的,银行有权解除合同,并追究竞买人的法律责任。

4. 房屋过户

拍卖款支付完毕后,竞买人需要办理房屋过户手续。银行会协助竞买人办理过户手续,确保房屋顺利过户到竞买人名下。

5. 剩余贷款处理

拍卖款支付后,银行会根据拍卖款与剩余贷款的差额,处理剩余贷款。如果拍卖款高于剩余贷款,银行会将多余部分退还给购房者;如果拍卖款低于剩余贷款,购房者需要继续偿还剩余贷款。

了解了这些规定,咱们再来说说如何避免房贷停供拍卖房的情况发生。

1. 合理规划财务

购房前,要对自己的财务状况进行合理规划,确保有能力偿还房贷。不要盲目追求大房子,要根据自己的收入和支出情况,选择合适的房子。

2. 增强还款能力

努力提高自己的收入水平,增强还款能力。如果遇到失业、疾病等情况,要及时与银行沟通,寻求解决方案。

3. 关注政策变化

关注国家关于房贷政策的调整,了解最新的房贷政策,以便及时调整自己的还款计划。

4. 保持良好信用

按时还款,保持良好的信用记录。一旦出现逾期还款,会影响自己的信用评级,增加贷款成本。

总之,关于房贷停供拍卖房的规定,咱们一定要了解清楚。这样,在遇到问题时,才能从容应对,避免给自己带来不必要的麻烦。嘿,小伙伴们,赶紧收藏起来吧,说不定哪天就用得上呢!

关于房贷停供拍卖房的规定详解

编辑:欣栩

本文链接:https://www.xztdsg.com/yqjl/202504-24840.html

版权与免责声明:

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。