2024房贷逾期新规详解及应对措施

嘿,各位贷款买房的小伙伴们,2024年的房贷逾期新规来啦!这次的新规可是有点儿不一样,咱们得好好了解一下,毕竟这关系到咱们的钱包和信用记录。今天,我就来给大家详细解析一下这些新规,顺便给大家支几招应对措施,让大家在房贷这条路上走得更加稳健。

(图片来源网络,侵删)

首先,咱们得知道,2024年的房贷逾期新规主要有以下几点:

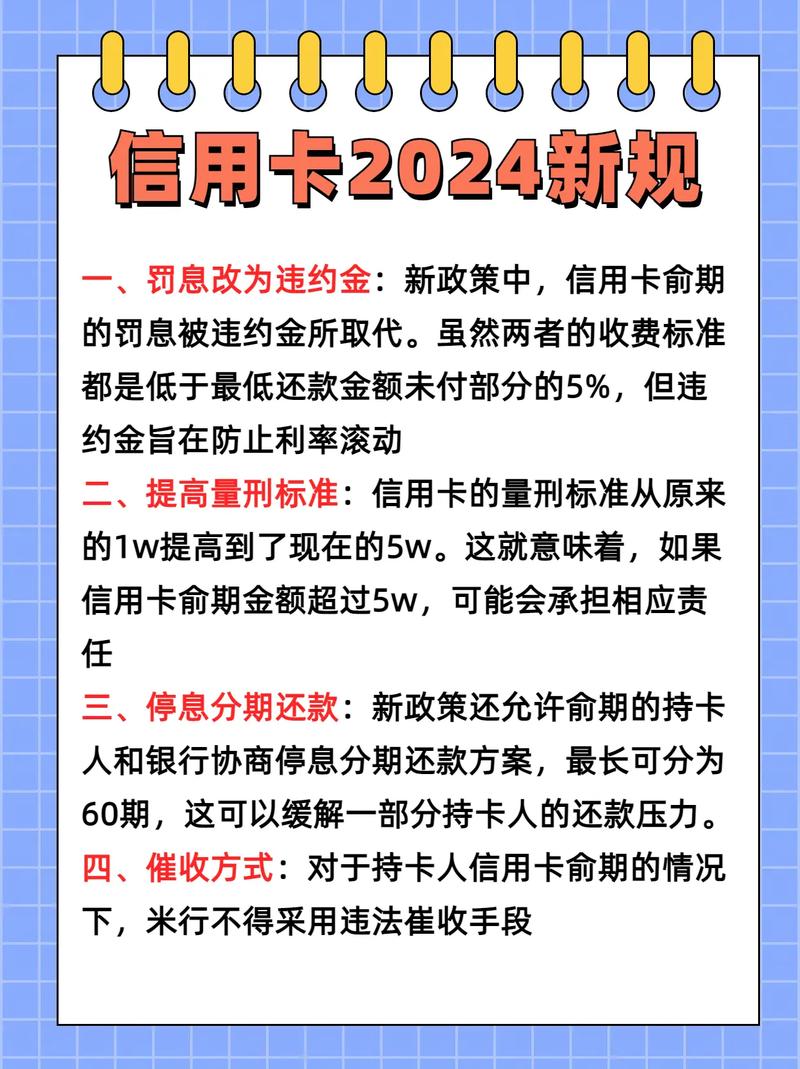

1. 逾期时间缩短:以前,房贷逾期90天以上才会被计入信用记录,现在缩短到了60天。这意味着,如果大家逾期时间超过60天,信用记录上就会留下污点,以后贷款、信用卡等都会受到影响。

(图片来源网络,侵删)

2. 逾期利息增加:逾期时间越长,利息越高。以前,逾期利息是按照逾期本金计算,现在则是按照逾期本金和逾期天数计算,利息会越来越高。

3. 逾期催收力度加大:银行会加大逾期催收力度,包括电话催收、上门催收等。逾期时间越长,催收力度越大。

4. 逾期记录保留时间延长:以前,逾期记录保留时间为5年,现在延长到了7年。也就是说,逾期记录会在信用记录上保留7年,这段时间内,大家都要注意保持良好的信用。

了解了这些新规,咱们再来聊聊应对措施:

1. 提前规划还款:大家要提前规划好还款计划,确保每月按时还款。如果遇到特殊情况,要及时与银行沟通,申请延期还款或者调整还款计划。

2. 增强信用意识:逾期记录会对大家的信用造成很大影响,所以我们要增强信用意识,养成良好的还款习惯。

3. 关注逾期信息:大家要定期查看自己的信用记录,一旦发现逾期记录,要及时处理。

4. 储备应急资金:生活中总会遇到一些突发事件,比如失业、疾病等,这些都会影响到大家的还款能力。所以,我们要提前储备一定的应急资金,以备不时之需。

5. 选择合适的还款方式:现在,银行提供了多种还款方式,比如等额本息、等额本金等。大家可以根据自己的实际情况选择合适的还款方式,减轻还款压力。

嘿,小伙伴们,房贷逾期新规了解一下,这些应对措施记牢了没?别小看了这些新规,它们可是关系到咱们的钱包和信用记录。所以,咱们要时刻保持警惕,养成良好的还款习惯,让房贷逾期成为过去式。

最后,给大家分享一个真实案例。小王在2023年购买了一套房子,由于工作变动,他连续两个月逾期还款。结果,他的信用记录上留下了逾期记录,导致他在2024年申请信用卡时被拒绝。这个案例告诉我们,逾期记录的影响可大可小,大家一定要引起重视。

好了,今天的内容就到这里啦!希望大家都能在房贷这条路上走得更加稳健,远离逾期风险。如果大家还有其他问题,欢迎在评论区留言,我会为大家一一解答。

2024房贷逾期新规详解及应对措施

编辑:寅骏

本文链接:https://www.xztdsg.com/yxkyq/202503-19076.html

版权与免责声明:

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。