收到短信说恶意拖欠贷款怎么处理

嘿,最近收到短信说恶意拖欠贷款,心里是不是有点慌呢?别急,今天就来跟大家聊聊这个问题,怎么处理恶意拖欠贷款,让你心里有底,行动有方向。

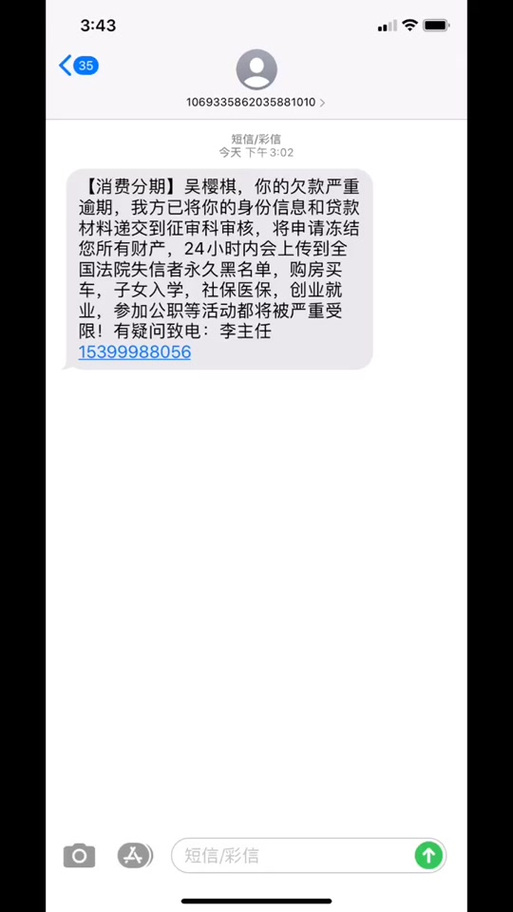

(图片来源网络,侵删)

首先,我们要明确一点,恶意拖欠贷款可不是闹着玩的。这可是涉及到法律问题,严重的话,可能会被列入失信名单,影响你的信用记录,甚至影响到你的生活。所以,收到这样的短信,一定要重视起来。

那么,遇到恶意拖欠贷款的情况,我们应该怎么处理呢?下面就来一步步教你。

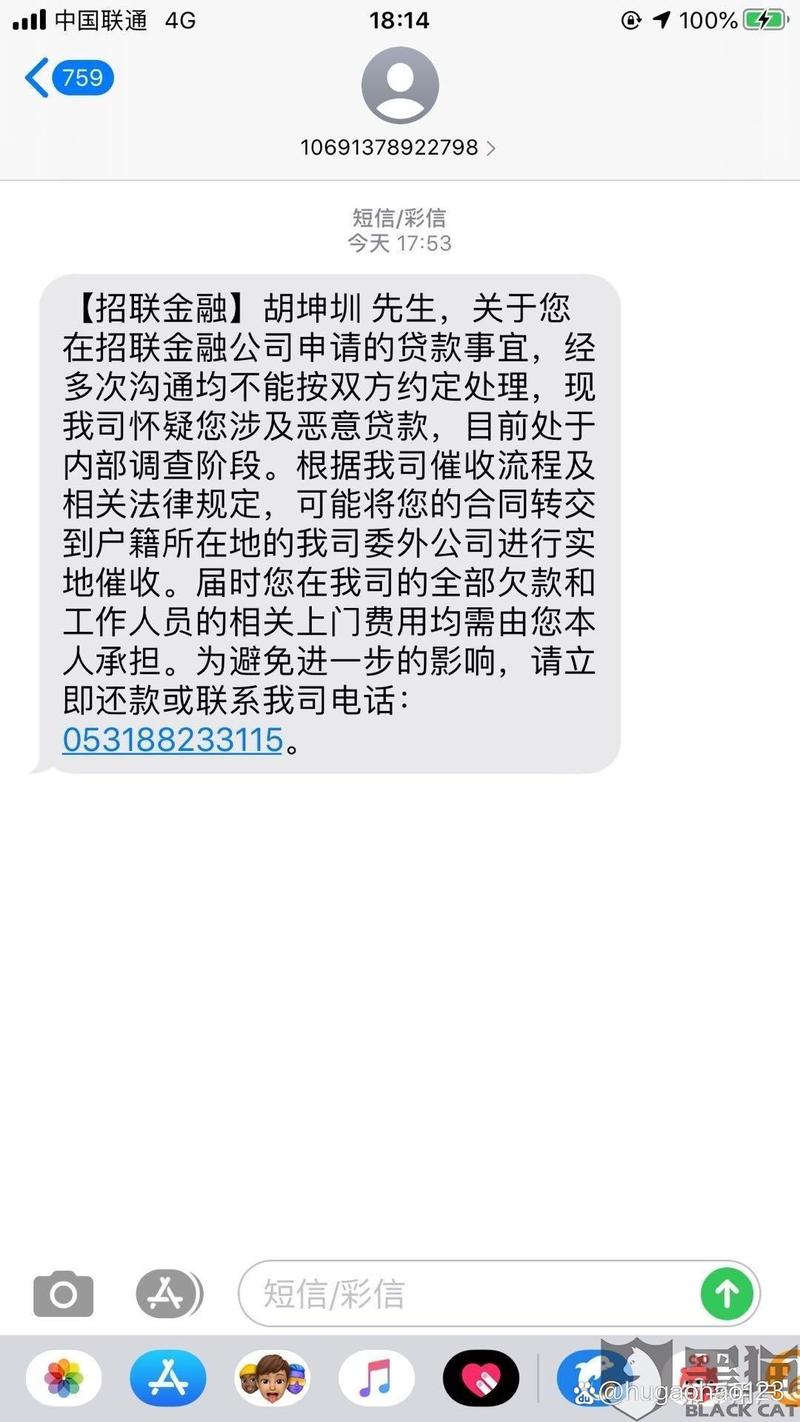

(图片来源网络,侵删)

第一步:核实信息

收到短信后,不要慌张,首先要做的就是核实信息。你可以通过以下几种方式来核实:

1. 拨打短信中提供的客服电话,询问具体情况。

2. 登录贷款平台官网,查看自己的贷款信息。

3. 如果是银行贷款,可以拨打银行客服电话,了解情况。

核实信息的过程中,要注意保护个人信息,不要轻易泄露自己的身份证号、银行卡号等敏感信息。

第二步:了解情况

核实信息后,了解清楚自己是否真的存在恶意拖欠贷款的情况。如果确实存在,那么接下来就要了解拖欠的原因和金额。

1. 拖欠原因:可能是由于工作变动、家庭原因等原因导致还款困难。

2. 拖欠金额:了解清楚拖欠的金额,以便后续协商。

第三步:协商还款

了解清楚情况后,与贷款机构进行协商,寻求解决方案。以下是一些建议:

1. 说明情况:向贷款机构说明自己的实际情况,争取他们的理解。

2. 制定还款计划:根据自身经济状况,制定合理的还款计划,争取分期还款或延期还款。

3. 主动沟通:与贷款机构保持良好沟通,及时反馈自己的还款情况。

4. 寻求帮助:如果自己无法解决,可以寻求家人、朋友或专业人士的帮助。

第四步:保留证据

在与贷款机构协商的过程中,一定要保留好相关证据,如短信、通话录音、还款记录等。这些证据在后续维权过程中可能会用到。

第五步:维权

如果贷款机构不配合,或者协商无果,可以考虑以下维权途径:

1. 向银保监会投诉:拨打银保监会投诉电话,反映情况。

2. 向法院提起诉讼:如果贷款机构存在违法行为,可以向法院提起诉讼,维护自己的合法权益。

最后,我想提醒大家,恶意拖欠贷款可不是小事,一定要引起重视。平时要养成良好的消费习惯,合理规划自己的财务,避免陷入贷款陷阱。同时,也要关注自己的信用记录,一旦发现异常,要及时处理。

总之,收到恶意拖欠贷款的短信,不要慌张,按照以上步骤处理,相信你一定能顺利解决问题。祝大家生活愉快,远离贷款烦恼!

收到短信说恶意拖欠贷款怎么处理

编辑:沅玥

本文链接:https://www.xztdsg.com/yxkyq/202503-20413.html

版权与免责声明:

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

① 凡本网注明"来源:"的所有作品,版权均属于,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:XX"。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明"来源:xxx(非)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。